El sector agroalimentario español ha cerrado 2024 con unos resultados excepcionales. Según el Observatorio del Sector Agroalimentario de Cajamar y el Instituto Valenciano de Investigaciones Económicas, el valor añadido bruto del sector alcanzó los 125.160 millones de euros, lo que supone un incremento del 3,9 % respecto al año anterior.

Este crecimiento resulta especialmente significativo si se compara con la media de la Unión Europea, que registró una caída del 2,9 %. España, por tanto, se consolida como una de las potencias alimentarias más dinámicas del continente.

La mejora no se limita al ámbito interno: las exportaciones agroalimentarias alcanzaron un nuevo récord, con 76.356 millones de euros, un 5,9 % más que en 2023. Este comportamiento refuerza la posición del país como cuarto exportador de productos agroalimentarios de la UE y subraya el papel del sector como uno de los motores más estables de la economía española.

El avance del sector agroalimentario español no se explica solo por el volumen de producción, sino por su creciente competitividad y productividad. La economía alimentaria española es hoy un 14 % más productiva que la media europea y, si se excluye el comercio, la diferencia alcanza casi el 42 %. En paralelo, el empleo también crece: más de 2,5 millones de personas trabajan en la cadena agroalimentaria, un 1,4 % más que en el ejercicio anterior.

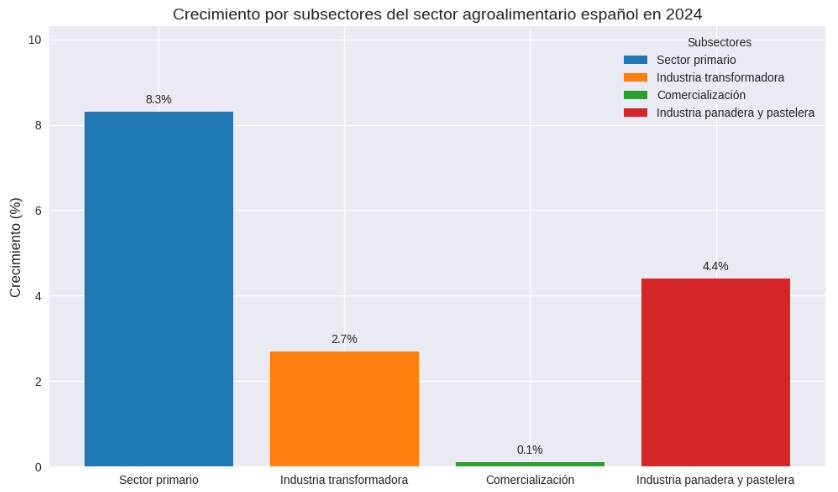

El análisis por subsectores revela una evolución desigual pero coherente. El sector primario —agricultura, ganadería y pesca— fue el gran impulsor del crecimiento, con un aumento del 8,3 %. La industria transformadora, que engloba la producción de alimentos y bebidas, registró un avance más moderado del 2,7 %, mientras que la comercialización apenas se movió, con un 0,1 % de incremento.

Esto sugiere que la base productiva se fortalece, pero la parte intermedia de la cadena —la que aporta valor añadido y marca diferencial— todavía tiene margen de mejora.

La creciente fortaleza del sector agroalimentario español se refleja de manera distinta en cada eslabón. En el ámbito primario, la mejora de la productividad y la alta demanda exterior han generado una sensación de estabilidad poco habitual en un contexto global tan volátil. Los precios agrícolas, más equilibrados, y el impulso de las exportaciones han permitido que muchas explotaciones ganaderas y agrícolas salgan de la inercia de años anteriores.

En la industria transformadora, el panorama es más matizado. Aunque la cifra global crece, la velocidad no es homogénea. Algunas ramas, como las dedicadas a productos cárnicos, lácteos o panificados, se mantienen estables o avanzan con prudencia, mientras que otras, centradas en alimentos de conveniencia o preparados saludables, muestran un dinamismo notable. La comercialización, sin embargo, es el punto más débil. La falta de innovación logística y la fragmentación del mercado minorista ralentizan la expansión de la cadena hacia el consumidor final.

A pesar del tono optimista, la evolución del sector agroalimentario español no está exenta de desafíos. La inversión en I+D continúa por debajo de la media europea, lo que limita el potencial innovador de muchas empresas, especialmente de las pequeñas y medianas. Además, el envejecimiento de la plantilla preocupa: casi el 38 % de los trabajadores del sector tiene más de 50 años, y la participación femenina, con un 31 %, sigue muy por debajo de la media nacional.

A ello se suma la dependencia de la demanda exterior. Las exportaciones son una fuente de fortaleza, pero también un factor de vulnerabilidad ante los vaivenes geopolíticos o los cambios regulatorios internacionales. Y aunque los costes laborales unitarios siguen siendo más bajos que en la media europea, la presión inflacionaria en materias primas y energía podría tensionar los márgenes si no se continúa invirtiendo en eficiencia.

Para las pastelerías y panaderías, la creciente fortaleza del sector agroalimentario español puede suponer una oportunidad clara. La estabilidad en la producción agrícola ayuda a contener los precios de materias primas clave como la harina, el azúcar o los huevos. Esto, unido a la mejora del poder adquisitivo en el mercado interno, permite planificar con menos incertidumbre y explorar productos de mayor valor añadido, desde panes artesanos de fermentación lenta hasta pastelería gourmet con ingredientes locales o de temporada.

El interés del consumidor por la calidad, la sostenibilidad y la procedencia de los alimentos se traduce también en una ventaja competitiva para el obrador artesanal. La tendencia hacia lo “hecho a mano”, lo local y lo saludable encaja perfectamente con el ADN de la panadería y la pastelería tradicional. Sin embargo, la expansión del sector también trae consigo más competencia: la industria panadera y pastelera creció un 4,4 % en 2024, lo que significa que las grandes marcas están redoblando esfuerzos para ganar cuota en el mercado artesanal mediante gamas “premium” o de “apariencia artesanal”.

El reto, por tanto, está en diferenciarse. Innovar sin perder la esencia, reforzar la presencia digital y quizá mirar más allá del mercado local son pasos lógicos en este nuevo escenario.

En el sector del cátering, el contexto es especialmente favorable. La diversificación y la mejora de la oferta agroalimentaria facilitan el acceso a ingredientes de mayor calidad, lo que se traduce en propuestas gastronómicas más creativas y sostenibles. Los eventos corporativos y turísticos, que ya han recuperado su ritmo tras la pandemia, impulsan la demanda de servicios que integren producto local, estacional y con narrativa gastronómica.

En las carnicerías, la situación también es positiva gracias al repunte de la ganadería y la mejora en la trazabilidad. La oferta se amplía y los consumidores están dispuestos a pagar más por cortes certificados, carne de proximidad o productos elaborados en el propio punto de venta. No obstante, la profesionalización y la inversión en modernización serán claves para mantener el ritmo del resto del sector.

El crecimiento de las exportaciones confirma que es un momento propicio para mirar al exterior. España es ya el cuarto país de la Unión Europea en exportación agroalimentaria y mantiene una posición de ventaja en costes, productividad y reputación de calidad. Los productos de panadería, bollería y pastelería elaborados con materias primas locales y técnicas artesanales pueden encontrar mercado en destinos como Francia, Alemania o los países nórdicos, donde lo “gourmet mediterráneo” tiene una fuerte demanda.

No obstante, exportar requiere preparación. Adaptar envases, etiquetado, logística y comunicación a cada mercado es tan importante como el producto en sí. El contexto global favorece la internacionalización, pero exige profesionalización y alianzas estratégicas.

La digitalización también ha tenido un papel decisivo en la consolidación del crecimiento. Cada vez más empresas agroalimentarias, desde cooperativas hasta pequeños obradores, han incorporado soluciones digitales para optimizar su gestión y producción. Plataformas como Recipok, que permiten digitalizar y estandarizar recetas, controlar costes y mejorar la trazabilidad de los productos, se han convertido en aliadas estratégicas.

Este tipo de herramientas no solo facilitan el cumplimiento normativo y la gestión eficiente de inventarios, sino que también ofrecen una visión global del negocio en tiempo real, algo esencial en un entorno de márgenes ajustados y alta competencia. La transformación digital, lejos de ser una opción, se ha convertido en un motor de competitividad y en uno de los pilares del crecimiento sostenible del sector.

La creciente fortaleza del sector agroalimentario español no es solo una cifra económica: es un cambio estructural que afecta a toda la cadena alimentaria. España ha conseguido crecer cuando Europa retrocedía, y eso demuestra la resiliencia de su modelo. Para las panaderías, pastelerías, empresas de cátering y carnicerías, el momento actual ofrece más oportunidades que amenazas, siempre que se actúe con visión y capacidad de adaptación. Apostar por la calidad, la innovación y, cada vez más, por la proyección internacional, será la clave para consolidarse en un mercado en plena transformación.